栏目分类

热点资讯

北交所研究: 美登科技, SAAS服务商靠淘系, 营收和利润主要靠收购

发布日期:2025-05-21 00:36 点击次数:71

杭州美登科技股份有限公司(以下简称“公司”)成立于2013年,总部位于浙江杭州,是中国领先的电商全链路数字化服务商,致力于为全球品牌与企业提供智能化、场景化的电商运营解决方案。核心业务覆盖电商运营管理、智能营销、数据分析和供应链协同等领域,依托人工智能、大数据和云计算技术,向淘宝、天猫、1688、拼多多、京东、快手、抖音等电商平台商家提供营销服务,通过数据驱动理性营销,帮助商家节省成本、创造更多价值。公司全资子公司威海领新信息技术有限公司2023年获得浙江“专精特新中小企业”认定。

公司于2016年8月在新三板挂牌,2022年12月28日挂牌北交所(股票代码838227),发行市盈率为21.59倍,原计划募资2.66亿元,实际募资2亿元,扣除发行费用后实际募资净额为1.76亿。公司保荐券商为国泰君安。

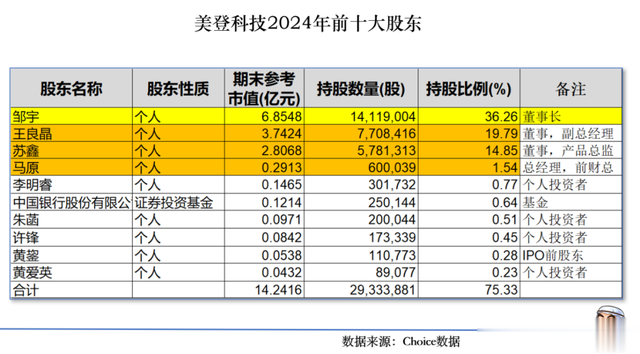

1.控股股东为邹宇,前三股东为合伙人,投行大佬加入,员工数量逐年增加,人均创收下降

公司的控股股东和实控人为邹宇,直接持股36.26%, 担任董事长。邹宇曾经为微软(中国)研发工程师、创新工场软件开发工程师,多年电商SaaS行业经验。

公司无一致行动人。

公司的第二大股东为王良晶,直接持股19.79%,为公司创始人之一,现为公司副总经理。

公司的第三大股东为苏鑫,直接持股14.85%,也为公司创始人之一,现为公司产品总监。

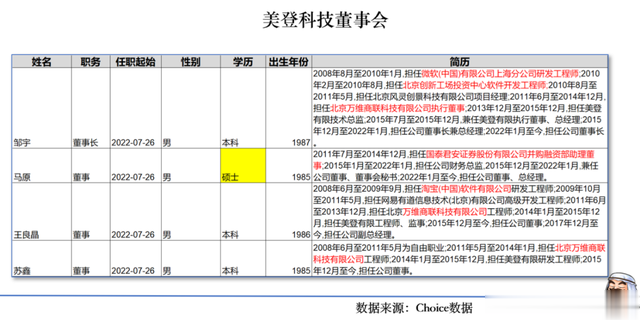

公司的第四大股东为马原,直接持股1.54%,2015年加入公司,此前为国泰君安投行背景(注,公司保荐券商也为国泰君安),马原曾经为公司财务总监兼董秘,现在为公司总经理,投行大佬身份转变比较快。

公司的其他股东大部分为新进投资者。其中黄鋆为公司IPO前的投资者,上市前为34.6万股,有点意思的是23年中报逆势增持15万股,不过根据24年年报,已经抛出38.8万股,仅有11万股。

除了前四大股东以外,公司的其他股东持有数量均比较少,买个600万就能成为前十大股东。

从公司高管邹宇和王良晶、苏鑫的经历看,都曾经共同在北京万维商联科技共事过,也都是公司发起股东。三人合计持有公司70.9%的股份。

公司2024年拥有员工204人,比2022年129人增长较大。公司的技术人员占比以上,本科以上学历占比62%,体现较为明显的行业特征。

公司2024年的人均薪酬23.44万,人均创收72.3万,人均创利20.24万,人均创利逐年下滑。

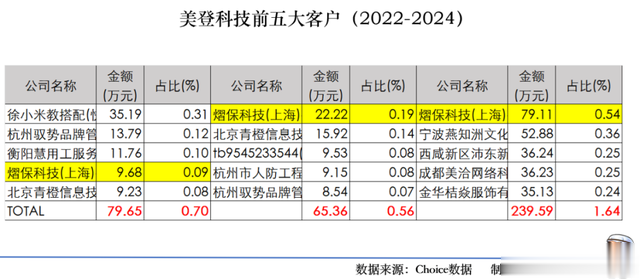

2.前五大客户集中度不到1%,客户离散度较高,主要供应商为阿里,逐年份额下降,抖音系依然较少

公司的前五大客户占比几乎微乎其微,2022-2024年的集中度分别为0.7%,0.56%和1.64%。

从前五大客户累计合作金额看,2022年仅为79.65万,而2024年为240万,同比已经没有意义。

即便如此,熠保科技 (上海) 有限公司仍连续三年位列公司前五大客户。熠保科技主要为各地做惠民保解决方案。

其他的客户金额均不超过100万,2023年客户应收平均在10万左右,2024年平均在36万左右。

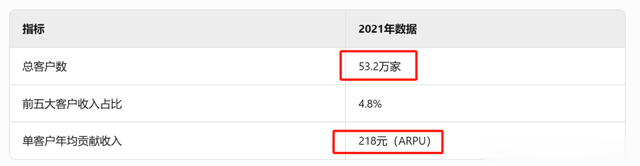

美登科技的核心客户群体为电商平台上的商家,覆盖淘宝、天猫、京东、拼多多、抖音、快手等主流平台。公司虽然定位为‘企业级 SaaS 服务商’,但客户大多为个人或个体户(如通过淘宝 ID、快手 ID 等识别),且大客户所在行业离散度极高,涵盖人防工程、服饰、百货等多个不相关领域。

2024年公司营收1.48亿元,大部分来自中小商家,客单价低,较为分散,这个对公司的销售是一个较大的挑战。根据公司的招股说明书,公司的客单价为218元,合作商户53万。

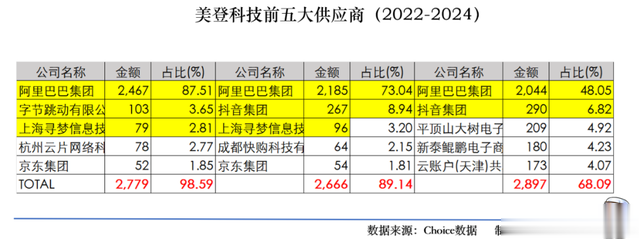

公司供应商较为集中,但集中度逐年下降,2022 - 2024 年分别为 98%、89% 和 68%。024年前五大供应商金额为2897万,同比增长9%。

阿里最近三年一枝独大,体现出了对阿里明显的依赖,毕竟邹宇是从阿里出来的。

但是阿里的集中度逐年在下降,从2022年的占比87%,下降到2024年的48.05%,与相对应的是合作金额也在减少,2024年为2044万,同比下降6%。

从供应商的情况看,公司试着做一些阿里系以外的客户合作,比方抖音,但是从金额看,依然较小,2024年抖音仅为290万,同比增长8%。此前公司还与京东,快购等互联网平台有合作,但金额依然较小。

整体看,公司主要还是基于阿里系在做开拓,但其他平台开展比例依然较小,公司的发展碰到一些问题。

3.营收和利润主要靠收购,收购的领新贡献公司主要利润,西阿爱木贡献营收

这种情况下下,一般的想法都会去做一些收购。

公司最近三年发生2起收购。

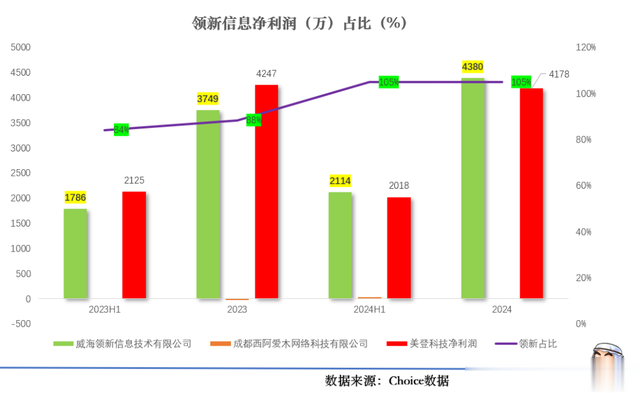

2020年6月,公司收购威海领新100%股权,以10,333.40 万元的对价收购薛启、张琼等 7 名自然人持有的威海领新 100% 股权,承诺2020 年、2021 年、2022 年扣非净利润分别不低于 800 万元、1,000 万元、1,200 万元,目前看业绩都是完成的,此后公司在连续2年对威海领新实行增资1000万。

不仅如此,威海领新还成为公司的主要利润来源,根据公司的2024年年报,威海领新的净利润为4380万,占公司净利润的105%。

威海领新旗下核心产品为订单管理工具“我打”,该产品通过对接淘宝、拼多多、抖音等平台,帮助商家实现订单自动化处理、批量打印发货等功能。

需要注意的是,公司因收购威海领新 100% 股权,在合并层面确认了 7294.71 万元商誉以及 1724.11 万元无形资产原值,目前尚未对商誉进行减值测试。

2023年11月,在公司北交所上市一年之后,公司又发动新一期收购,收购成都西阿爱木网络科技有限公司70%的股权,不过这个金额不大,仅为560万元。

成都西阿爱木公司的产品是“水手客服”,业务是为电商商家提供客服解决方案。是一款专为电商商家设计的客服解决方案软件,拥有多渠道接入、智能客服、客户信息管理、数据分析、工单系统等功能。

水手客服产品主要是外包服务,对公司的净利润影响不大,2024年中报显示仅为24万,但是对公司的营收贡献较大。

根据2024年年报,淘宝云币业务受行业环境变化影响,营收下滑34.29%,但电商客服外包业务因收购成都西阿爱木并表,营收暴增1193.24%。公司收购的成都西阿爱木的“水手客服”项目,弥补了公司在电商客服解决方案层面的不足。

两项收购使得公司的商誉与无形资产的账面价值合计为8,628.88万元,占资产总额的比重为19.57%,占比较高。

有点意思的是2024年成都西阿爱木被起诉承担客户损失14.6万元,不过该诉讼已于2025年1月14日和解,和解金额为4.5万元。

更有意思的是公司在2024 年11月在不丧失控制权的情况下处置持有的成都西阿爱木公司3.5%股权,处置款28万。

4.电商SAAS增速一般,外包服务营收大幅上升,毛利率双升

最近2年公司的产品主要集中在电商SAAS软件和电商客服外包。

电商SaaS软件主要包括美折、我打和光圈直播:

美折主打营销管理,支持价格促销(如限时折扣、满减)、图片/视频素材编辑、会员分级营销、互动营销(如游戏化任务)等,帮助商家提升转化率和复购率。

美折在淘宝/天猫平台促销工具类目中市占率约35%,连续多年获评阿里巴巴“淘拍档”金牌服务商。

我打主要为订单管理工具,支持多平台订单自动同步、批量打印发货、爆款筛单、智能快递匹配及售后管理,提升商家履约效率。我打在拼多多、抖音、快手等平台订单管理类目中排名前三。

光圈智播主要为直播管理工具,提供直播间中控自动化、智能话术推荐、流量分析等功能,支持抖音、快手等平台,帮助商家提升GMV和转化率。据2024年公司投资者问答显示该产品目前在抖店服务市场的直播管理工具类目排名第一。

增值服务主要包括短信服务和外包服务水手客服:

短信服务内嵌于SaaS软件,支持自动化营销短信、物流通知及会员管理,按条数收费。

水手客服(外包服务)全渠道客服解决方案,支持智能回复、工单流转、客户数据分析,2023年收购后整合为电商客服外包业务。

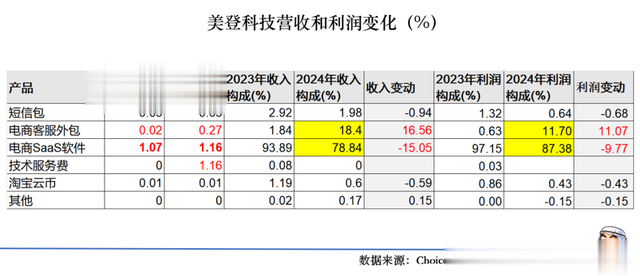

电商SaaS软件是美登科技的核心产品,2023年其收入占总营收的93.89%,2024年占比下降至78.84%,但仍是公司主要收入来源之一。

电商SaaS软件也是公司唯一过亿产品,2024年营收1.16亿,同比增长8.4%。营收增速一般。

电商客服外包业务在2024年实现了显著增长,收入从2023年的0.02亿元增长至0.27亿元,收入构成从1.84%上升至18.4%。如前所述,这得益于公司2023年10月收购成都西阿爱70%的股权,使其在电商服务领域布局更加全面,拓展了业务范围并为公司带来了新的收入增长点。

电商客服外包业务2024年营收0.27亿元,同比增长1250%。

其他产品基本体量较小。大都低于200-300万。值得说的是淘宝云币最近三年都在百万左右,几乎零增长,其中2024年淘宝云币营收下滑 34.29%,据公司解释为随着行业环境的变化,公司淘宝云币客户使用该服务变少所致。

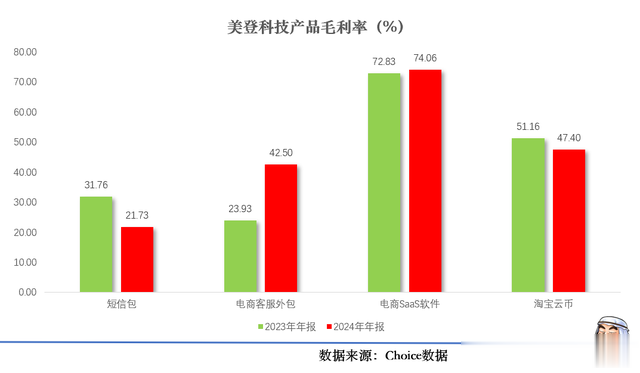

再看一下2个主打产品的毛利率情况,2024年均出现了不同程度的上升。

其中电商SAAS软件毛利率从72.83%上升到74.06%,电商客服外包从23.93%上升到42.5%。

公司主营业务毛利率变动主要受到产品定价、技术服务费、服务器、API及数据同步费、薪酬成本及短信通道费的影响。

SAAS服务的毛利率相对稳定的(主要为服务器和薪酬),但是电商外包服务的毛利率上升目前没有看到具体分析。

5.营收增速缓慢,利润增速为0,资金效率低,销售和管理费用大幅增加,现金流为正,最近三年分红比例超90%

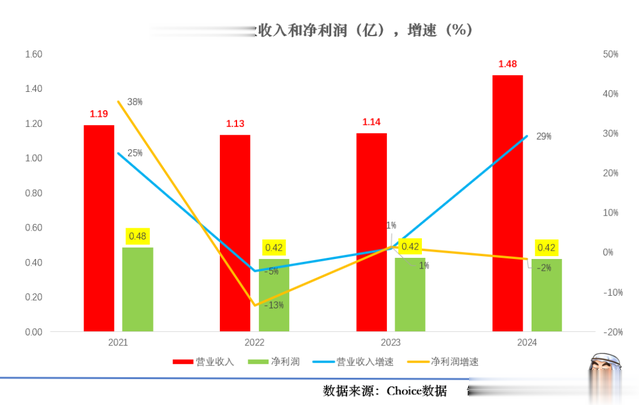

美登科技2022-2024营业收入复合增长率为9.68%,净利润复合增长率为0%。

公司营业收入2024年达到自己历史最高金额1.48亿,但是整体增速较低。

公司最近三年的净利润一直在0.42亿左右,增速为0。

根据公司的2024年年报,公司营业收入为1.48亿元,较上年同期增长 30.26%;归属于上市公司股东的净利润 0.41亿元,较上年同期下降 3.42%;归属于上市公司股东扣除非经常性损益的净利润0.37亿元,较上年同期增长 1.98%。

根据公司解释原因:

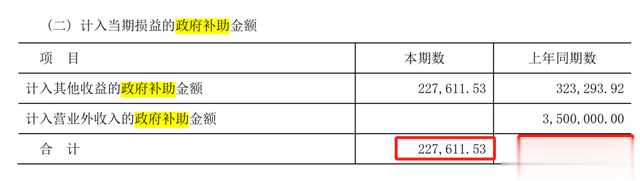

营业收入增长主要原因是公司收购成都西阿爱木,电商客服外包业务收入2827万元所致。归属于上市公司股东的净利润同比下降 3.42%,主要原因系电商客服外包业务目前利润率较低,此外公司上期取得政府补助所致。

前文已对电商外包服务的增长进行了分析。利润下滑是因为电商外包业务毛利率较低,这一解释有一定合理性。然而,如果没有该收购业务公司营收增速仅为1%。但另一方面,如果没有电商外包业务带来的 1200 万毛利,公司同比净利润的下降幅度会更大。

公司的政府补助2024年仅为22.7万,确实比2023年少360万。

公司的资金效率有点低,公司2024年账上1.42亿现金+1.53亿理财,但是当期利息收入仅为67万,实际收益率仅为0.23%。

公司流动资产占比71.1%,交易性金融资产占流动资产48.9%。

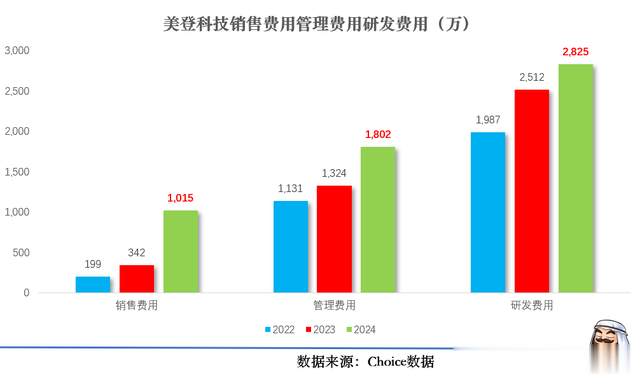

公司的销售费用和管理费用大增,主要是收购成都西阿爱木,合并数据导致,这块成本就增加1150万,而当年西阿爱木贡献的利润才1000多万,收购了个寂寞。

公司的研发费用也同比增长,2024年达到2825万。

公司正在研发中的产品还是聚焦在SAAS服务,以及淘宝系相关的产品和服务,整体看技术含量一般。公司拥有知识产权共计110项,其中软件著作权109项,但发明专利仅有1项。

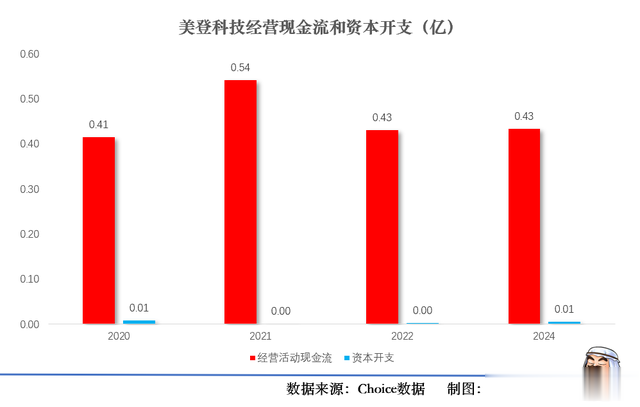

公司的经营现金流最近三年累计流入1.33亿,2024年为0.43亿。资本开支几乎没有。

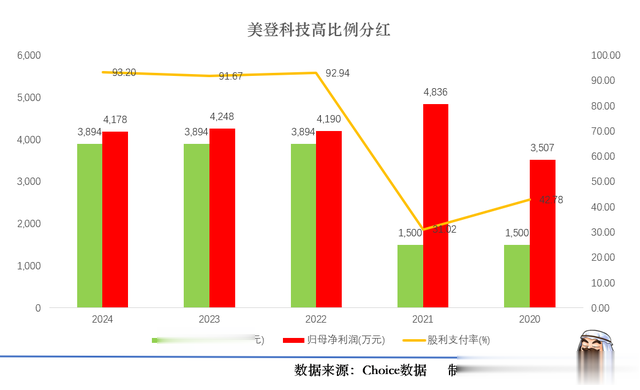

不过公司的分红非常慷慨,最近5年累计分红1.46亿,最近三年的分红比例都在90%以上,2024年预计分红3894万,占利润比例93.2%。

小结

电商SAAS前几年比较火,依靠电商上市的SAAS公司也不少。公司基本深度绑定淘系,但是基本盘业务最近几年一直增速较慢,似乎遇到瓶颈,公司新并购进来的电商服务毛利相对较低,还存在较大的不确定性。公司持续投入研发,如果叠加这波AI浪潮以及电商出海,可能是个新的机会,后续布局如何持续跟踪。